令和4年分の確定申告にあたって

ネットショップを個人事業でされている方にとって、一年に一度、税金を報告する確定申告の時期が到来します。

確定申告については、税制改正、様式の変更など、昨年まで行った記載とは、異なる記載が必要となることも多々あります。

今回は、令和4年分の確定申告について、特に変更点を中心に概要を説明したいと思います。

2種類あった確定申告書の様式は一本化

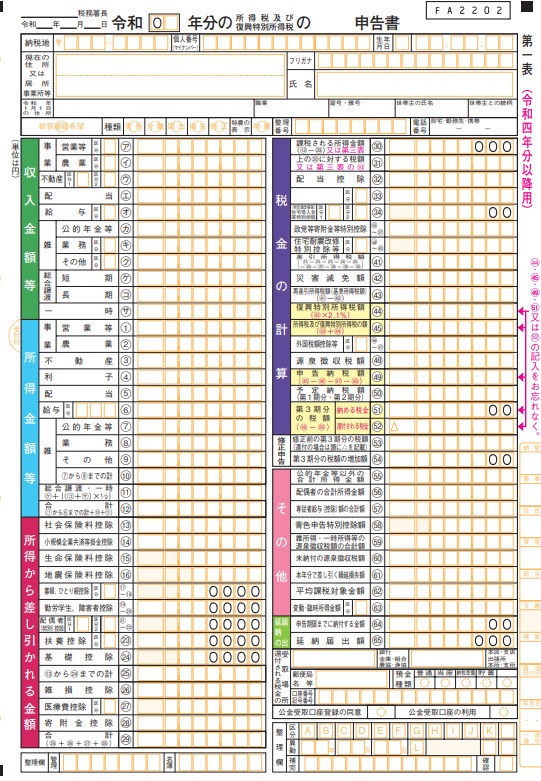

令和4年分以降の確定申告書を見てみると、令和3年分までの申告書A・Bの2種類ではなく、1種類の申告書のみとなっています。

今まで収入が給与や年金のみで、医療費控除や寄附金控除のみの申告の場合に使えた簡易版である申告書Aを利用されていた方の中には「欄が増えていてすごく複雑そうだ」と思う方もいるかもしれませんが、落ち着いて項目ごとに見ていただければ、今までと変わらない項目がありますから、慌てずにご利用ください。

(確定申告第一表)

届け出不要で「振替継続希望」欄が新設

令和5年1月1日から、納税地の異動があった場合に必要だった「所得税・消費税の納税地の異動又は変更に関する届出書」は、「申告書の住所が変わっていれば異動があったと分かる」という理由から、異動後の納税地を申告書に記載すれば提出は不要となりました。

それに伴い確定申告書に新設されたのが「振替継続希望」の欄です。管轄の税務署が変わった場合、従来ならば提出すべき異動届にあった「振替納税を引き続き希望する」という項目のかわりに、確定申告書にこの欄ができた次第です。

なお、「所得税・消費税の納税地の異動又は変更に関する申出書(届出書)」を提出することもでき、そちらを提出している場合は申告書の「振替継続希望」に丸を付ける必要はありません。

「修正申告」欄で第5表がなくなる

確定申告書第1表の右側中ほどには「修正申告」という項目が新たに作られました。

こちらは修正申告時に「修正前の税額がいくらだったか」「修正した後の税額との差額はいくらなのか」を入力する部分となります。

従来修正申告を行う時には、修正前の課税額を入力する第5表(別紙)が必要でしたが、これを廃止したために新たに追加された項目です。

ちなみに修正によって異動した事項については、第2表の「特例適用条文等」という欄の広めの部分に書き添えるようになります。

この変更も異動届同様に「元の申告書があれば変わった額は分かる」という理由からでしょうか。変更部分を見てみると、各項目「スマートになったな」という印象が持てますね。