インボイスの導入

2023年10月から、「インボイス制度(適格請求書等保存方式)」が開始された後、「免税事業者と取引を続ける」としている企業が14%にとどまっているとの調査結果を日本商工会議所が公表しました。調査は全国の会員企業1265者から有効回答を得たものです。

免税事業者との取引

インボイス制度が始まると、適格請求書発行事業者として登録できない免税事業者からの仕入分について仕入税額控除が受けられなくなり、従来よりも消費税分だけ損することになります。

制度開始後は経過措置が設けられており、免税事業者からの仕入であっても2026年9月までは80%、その後29年9月までは50%は控除可能。しかし29年10月以降は、免税事業者からの仕入について一律で控除できなくなります。

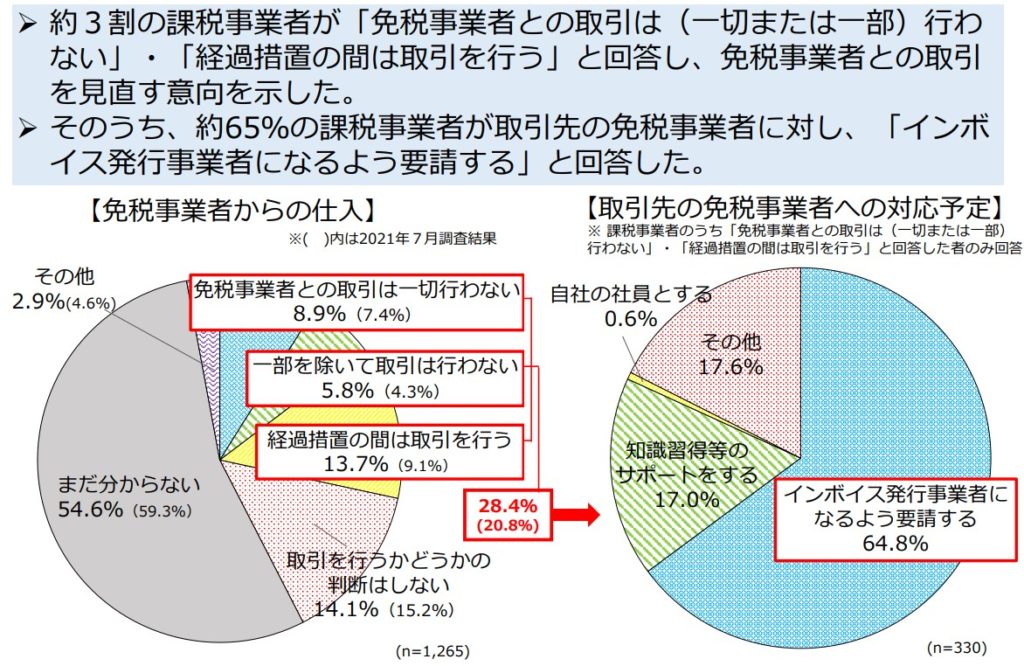

調査結果の詳細

(出典:日本商工会議所「「消費税インボイス制度」と「バックオフィス業務のデジタル化」等に関する実態調査結果について」)

日本商工会議所の調査では、インボイス制度開始後の免税事業者からの仕入ついて「一切行わない」(8.9%)、「一部を除いて取引は行わない」(5.8%)、「経過措置の間は取引を行う」(13.7%)と、なんと、合計で28.4%の事業者が取引を見直す方針です。

一方、「取引を行うかどうかの判断はしない」と、インボイス制度に関係なく取引を継続するとした事業者は14.1%にとどまりました。「まだ分からない」と方針が定まっていない事業者は54.6%と過半数を占めています。

取引を見直すとした事業者の今後の対応予定としては、「インボイス発行事業者になるよう要請する」が最も多く64.8%。「知識習得等のサポートをする」(17.0%)、「自社の社員とする」(0.6%)と続いています。

課税事業者への不安

一方、免税事業者397者を対象にしたアンケートでは、課税事業者への転換に不安の声が目立ちました。

課税事業者に変わることにより、「消費税負担により資金繰りが厳しくなる」(62.0%、複数回答)、「消費税分の価格転嫁が難しく、利益が減少する」(44.8%)と消費税の負担が経営に直撃すると懸念する声が多数を占めています。

「請求書の様式変更等の事務負担に対応できない」(33.2%)と事務コスト増への懸念も続きました。

また、「そもそも消費税制度を理解できていない」(19.6%)、「消費税申告等の手続きに対応できない」(14.9%)と税務上の知識が不足していて、事務処理や申告を外注するにしても「税理士等への依頼費用が負担となる」(7.1%)としています。

参照: