輸出免税とその手続き

越境ECという言葉をご存知でしょうか?

越境ECとは、ネットを介して、日本国内から海外へ向けて商品を輸出等で販売するEC(電子商取引)事業をいいます。

越境ECをはじめ、海外輸出により商品を販売する場合には、消費税の還付を受けることができる可能性があります。

ただし、様々な要件をクリアする必要がありますので、要件等を十分に検討する必要があります。

今回の記事では、要件の一部を簡単に説明します。

海外輸出を行う顧問先が輸出免税(消費税還付)を受ける手続きの概要と必要な証憑等について簡単に情報提供をしたいと思います。

消費税課税事業者

消費税の輸出免税(還付)は、「消費税課税事業者」に限られることに注意が必要です。還付を受けるには、消費税の免税事業者または、簡易課税の状態では受けることができません。

そのため、新設法人(消費税免税)または免税事業者の場合には、課税事業者選択届出書を税務署に提出することを検討しましょう。

基本的に、提出期限を以下のように覚えておくことも重要です。

- 新設法人の場合: 第1期が終了する前

- それ以外の場合: 還付を受ける年度の前事業年度中

消費税の課税事業者の選択については、国税庁ウェブサイトの「消費税課税事業者選択届出手続」をご確認ください。

消費税関連の届出には、提出期限を厳守することが非常に重要ですので、十分に注意してください。

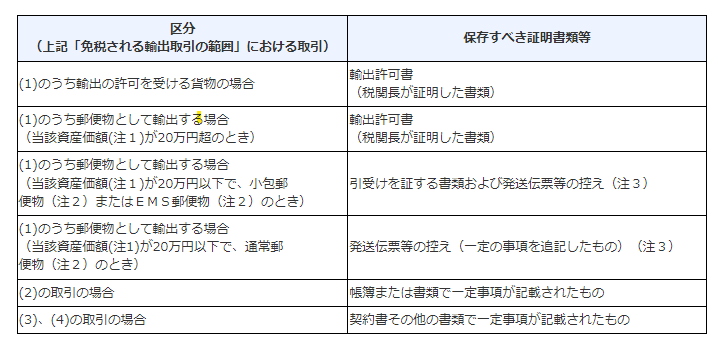

必要な証憑類など

輸出免税の適用を受けるためには、取引が輸出取引であることを証明する必要があります。

例えば、下記のような証明書類等を保存しておく必要があります。(後述の国税庁サイトより抜粋)

上記の書類をはじめ、海外輸出を証明する資料などをしっかりと保存しておきましょう。このような書類を保管していない場合、日本国内で仕入れた商品を海外の顧客へ販売したことを証明することが難しくなります。また、輸出代行業者を利用している場合は、輸出代行業者経由で確認することができます。

保存期限

輸出取引の種類に応じて、輸出許可書や税関長の証明書、輸出の事実を記載した帳簿や書類を整理し、7年間保存する必要があります。

会計処理の留意点

消費税課税区分:

会計処理上、輸出売上を計上する際には、輸出売上高の消費税課税区分に注意が必要です。

輸出売上は、消費税の税区分が税率0%の課税売上となることに注意してください。

輸出売上の範囲:

輸出売上には、以下の内容が含まれます。

- 国内からの輸出として行われる資産の譲渡等(通常の輸出)

- 国際輸送、国際通信、国際郵便

- 非居住者に対する鉱業権、工業所有権、著作権、営業権などの無体財産権の譲渡等

- 海外の非居住者に対するサービスの提供

- 米軍への販売

- その他の輸出類似取引

※ 通常は1.が主なケースですが、他にも輸出売上に該当するケースがあることに注意が必要です。

消費税申告書上の記載:

消費税申告書では、「免税売上高」として消費税集計表や消費税申告書の付表2に記載されますので、注意が必要となります。

参考資料:

詳細については、下記の国税庁ウェブサイトを必ずお読みください。

No.6551 輸出取引の免税

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6551.htm