電子帳簿保存法

2024年1月からは、電子取引データの保存方法が変更されています。

これまで電子取引データを印刷し、書面を整理してファイリングしていた場合でも、その電子取引データを保存する必要があります。

所得税や法人税の申告に関わる事業者は、従来紙でやり取りしていた書類(注文書、契約書、送り状、領収書、見積書、請求書など)に相当する電子取引データをやり取りした場合も、保存義務があります。

これには、データでやり取りされたものが対象であり、従来の紙でやり取りされたものをデジタル化する必要はありません。

しかし、受信しただけでなく送信した場合も保存が必要ですので、ご留意ください。

可視性・真実性の確保

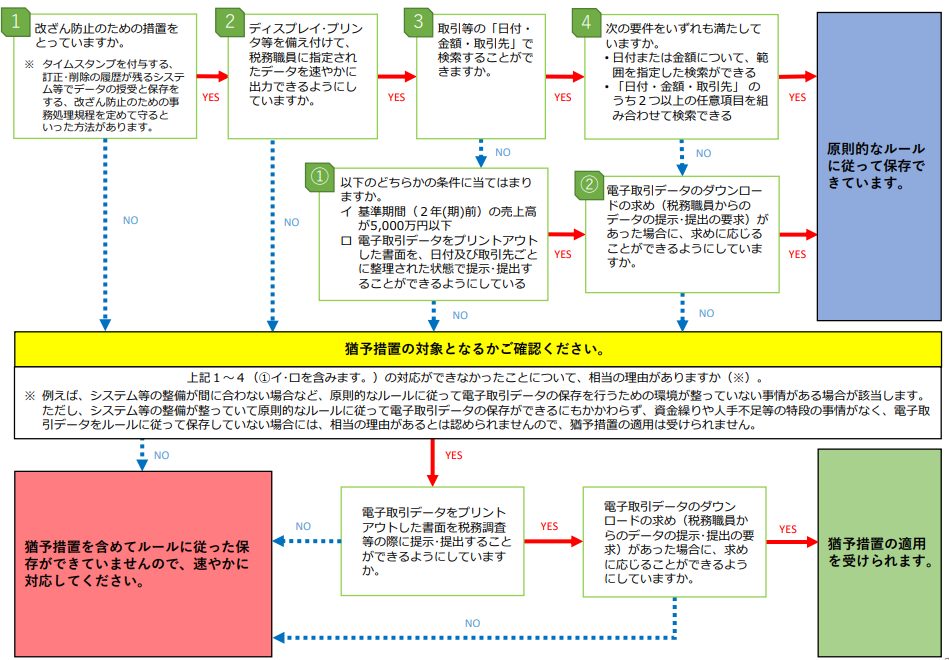

国税庁のウェブサイトでは、保存方法の要件として、「可視性の確保」と「真実性の確保」を挙げています。

可視性の確保には、モニターや操作説明書の提供、検索要件の充足が求められます。

ただし、売上高が2課税年度前に5000万円以下であったり、電子データを日付と取引先ごとに整理してプリントアウトしている場合は、電子取引データのダウンロード要求に応じることで、検索要件の充足は不要です。

真実性の確保には、改ざん防止のための事務処理規程の遵守や、タイムスタンプの付与、訂正や削除の履歴が残るシステムの導入が挙げられます。

国税庁のウェブサイトには、改ざん防止のための事務処理規程のサンプルが掲載されていますので、参照してください。

検索要件を満たすためには、表計算ソフトウェアを使用して索引簿を作成し、検索する方法や、データのファイル名に規則性を持たせて特定のフォルダに集約する方法があります。

これらの方法によって、検索機能を効果的に利用できますので、ご確認ください。

【参考】

電子帳簿保存法特設サイト(国税庁)